Chiny i Indie zamieszkuje 35% ludności świata i wkrótce będą to dwie z trzech największych gospodarek świata. Mimo tylu podobieństw oba kraje różni podejście do krajowej waluty: indyjska jest śmieciowa, podczas gdy chińska aspiruje do roli globalnej waluty rezerwowej.

W 2024 roku produkt krajowy brutto Indii zbliżył się do czterech bilionów dolarów. Hindusi niedawno wyprzedzili Wielką Brytanię i dziś pod względem całkowitego PKB (liczonego po oficjalnych kursach walutowych) ustępują już tylko Japonii (4,03 bln USD). Jak również Niemcom (4,66 bln USD), Chinom (18,7 bln USD) oraz Stanom Zjednoczonym (29,2 bln USD).

Od kilku lat indyjski PKB rośnie w realnym tempie (czyli po uwzględnieniu inflacji) rzędu 5-10% rocznie. W takim tempie Hindusi zapewne jeszcze w tym roku prześcigną Japonię, a za 2-3 lata przegonią Niemcy. Rzecz jasna nadal będzie to kraj znacznie biedniejszy od obu wspominanych potęg przemysłowych. Wszakże indyjski PKB wytwarza prawie 1,4 mld ludzi, podczas gdy w populacja Niemiec wynosi 83,6 mln, a Japonii 120,7 mln.

Wszystko wskazuje więc na to, że w perspektywie kolejnych 20-30 lat (dalsze prognozowanie nie ma już w zasadzie jakiegokolwiek sensu) pod względem ekonomicznym na świecie liczyć się będą tylko trzy kraje: Stany Zjednoczone, Chiny i Indie (choć niekoniecznie w tej kolejności). Jeśli weźmiemy pod uwagę bloki walutowe, to zapewne doszlusuje tu jeszcze strefa euro, której jednak tempo wzrostu w ostatnich kilku latach jest praktycznie zerowe.

Dwie walutowe drogi

W tym artykule nie chodzi jednak o to, kto (i kiedy) będzie największy, ale raczej o to, jak do tego doszedł. Różnic pomiędzy gospodarki Chin oraz Indii jest mnóstwo i tu skupimy się tylko na jednej. Czyli na kwestii waluty. W przypadku Chin sprawa jest dość oczywista. Pekin od połowy lat 90. poprzedniego stulecia dba o wartość swojego pieniądza. W latach 1993-2004 utrzymywany był praktycznie sztywny urzędowy kurs dolara, który w tamtych czasach kosztował 8,10-8,70 dolara. Po roku 2006 Pekin dopuścił do kontrolowanej przez władze aprecjacji juana.

W rezultacie w roku 2014 oficjalny kurs USD/CNY zatrzymał się na poziomie niemal sześciu jenów za dolara. I choć od tego czasu renminbi ma tendencje do osłabiania się względem dolara amerykańskiego, to wciąż pozostaje relatywnie mocny. Wystarczy tu przypomnieć, że lata 2014-22 to okres siły „zielonego” względem innych głównych walut wymienialnych (no może za wyjątkiem franka szwajcarskiego). W tym okresie dolarowej hegemonii kurs USD/CNY ani razu nie przekroczył poziomu 7,50 juana.

Chińskie władze dbają też o stabilność równie dla nich ważnej pary walutowej. Para euro-juan od niemal dwóch dekad porusza się głównie w bok, pozostając w przedziale 6,50-8,50 juanów za jedno euro. I choć w ostatnich trzech latach juan nieco osłabł zarówno w relacji do euro jak i do dolara, to wciąż nieźle jak na walutę rynku wschodzącego zachowuje swą relatywną wartość.

Tego samego za nic w świecie nie można powiedzieć o indyjskiej rupii, w przypadku której żaden niechlubny walutowy epitet chyba nie będzie przesadzony. Wybierając niemal dowolny okres na wykresie USD/INR (czyli ceny 1 dolara amerykańskiego wyrażonej w indyjskich rupiach) trudno znaleźć jakiś okres jednoznacznie spadkowy – czyli czas aprecjacji indyjskiej waluty. Ta traci na wartości niemal nieprzerwanie od początku lat 80. XX wieku. W tym okresie kurs dolara w Indiach podniósł się z ok. 10 do blisko 90 rupii obecnie.

Porzućmy jednak odległe czasy i przyjrzyjmy się nieco bliższej historii walutowej Indii. Nieśmiałe próby ustabilizowania rupii na początku tego stulecia zakończyły się wraz z eskalacją światowego kryzysu finansowego w 2008 roku. Od tego czasu w Indiach niewiele jest rzeczy pewniejszych niż to, że rupia tracić będzie w relacji do USD. Przez poprzednie 15 lat przydarzył się tylko jeden rok, w którym rupia indyjska umocniłaby się względem dolara. Był to rok 2017, gdy globalny kapitał na krótki czas „przypomniał sobie” o rynkach wschodzących i jego napływ podniósł wszystkie łajby w porcie. Nawet rupię indyjską, która w tamtym roku zyskała 6,3%. Wszystkie pozostałe lata w okresie 2011-25 rupia kończyła jednak na minusie, a dolar w tym czasie podrożał niemal dwukrotnie.

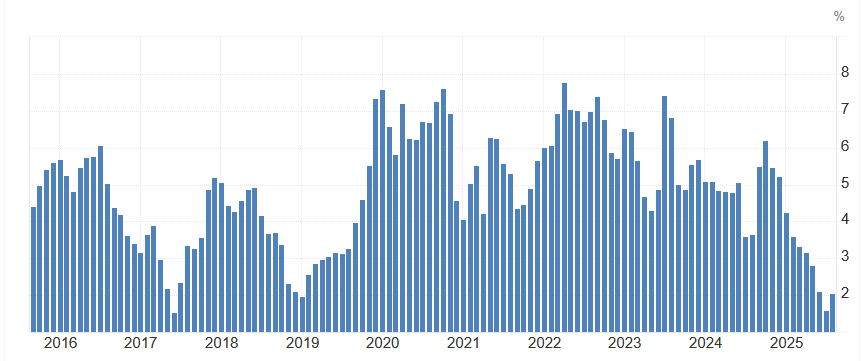

Ledwie 15-letnie czas połowicznego rozpadu krajowej waluty nie najlepiej świadczy o indyjskich władzach w ogólności i kierownictwu banku centralnego w szczególności. Słabość rupii względem dolara nie zaskakuje, jeśli spojrzymy na historyczne statystyki inflacji konsumenckiej. Ta w poprzednich 50 latach tylko okazjonalnie spadała poniżej 5% i nierzadko przekraczała 10%. W poprzednich 10 latach indyjska inflacja potrafiła przekraczać 7%, ale też spadać nawet poniżej 2%.

Od 2016 roku cel inflacyjny Banku Rezerw Indii wynosi 4% z dopuszczalnym odchyleniem o dwa punkty procentowe w górę i w dół. Zważywszy na historyczne „standardy” RBI od kilku lat nawet całkiem nieźle pilnuje inflacji, która generalnie trzymana jest poniżej 6%. Oczywiście, nie jest to żaden powód do dumy, gdyż 6-procentowa inflacja jest bezlitosnym niszczycielem siły nabywczej pieniądza. Przy takim stałym tempie inflacji pieniądz traci połowę swej siły nabywczej w ciągu zaledwie 11 lat. A po 20 latach warty jest tylko 29% swej wartości wyjściowej.

Mimo to rupia ciągle słabnie. W tym roku straciła już prawie 3,6% względem i tak słabnącego globalnie dolara. 2 października amerykańska waluta w Indiach była rekordowo droga i kosztowała już prawie 89 rupii. Analitykom nie brakuje wytłumaczeń dla takiej sytuacji. Mowa jest tu o presji wynikającej z rosnącego zapotrzebowania na dolary potrzebne do importu złota. Indie są obok Chin największym konsumentem złota na świecie, a złota biżuteria jest dla Hindusów niemal towarem pierwszej potrzeby. Ale w przeciwieństwie do Państwa Środka – które zajmuje pierwsze miejsce na świecie pod względem wydobycia kruszcu – Indie prawie całe złoto muszą importować. A ponieważ królewski metal jest rekordowo drogi i bardzo mocno podrożał (aż o 48% tylko w 2025 roku), to na sprowadzenie takiej samej ilości żółtego metalu Hindusi potrzebują istotnie więcej USD.

Dodatkowym czynnikiem ryzyka dla rupii jest propozycja znacznego wzrostu kosztu pozyskania wizy typu H-1B, pozwalającej obcokrajowcom na legalną pracę w Stanach Zjednoczonych. Prezydent Trump chciałby inkasować aż 100 000 USD za taki papier – czyli 50-krotnie więcej niż obecnie. Taki ruch zapewne zmusiłby do powrotu do kraju części hinduskich pracowników z sektora IT. A to z kolei oznaczałoby redukcję strumienia dolarów, jaki zarobkowi imigranci wysyłają do swoich rodzin w kraju. Ekonomiści z Capital Economics szacują takie transfery na 120 mld dolarów rocznie, co stanowi aż 3,4% PKB Indii.

Rupia do kosza, juan na tron?

Niezależnie od tego, jak się sprawy potoczą w krótkim terminie, to w długim horyzoncie czasowym indyjska rupia jest chłopcem do bicia dla chińskiego juana. Tylko w tym roku rupia straciła 6,1% względem waluty ChRL. W perspektywie ostatnich 5 lat osłabiła się o 12%, w dekadę oddała 17%, a przez poprzednie 20 lat straciła przeszło połowę (tj. 55%).

Jeśli ten trend się nie zmieni, to za kilkanaście lat rupia znów straci połowę wartości względem chińskiego juana. I to przy założeniu, że ten nie awansuje do wyższej walutowej ligi. W poprzedniej dekadzie Pekin usilnie starał się umiędzynarodowić juana, co przyniosło częściowy sukces w postaci wejścia w skład Specjalnych Praw Ciągnienia od 1 października 2016 roku. Otworzyło do wrota do skarbców części banków centralnych, które zaczęły część swych rezerw walutowych trzymać w chińskiej walucie.

Jednakże od roku 2020 internalizacja juana została zatrzymana. Udział renminbi w światowych rezerwach walutowych zatrzymał się na poziomie nieco ponad 2%. Czyli nawet mniej niż połowa tego, co funt brytyjski i podobnie jak dolar australijski. Nieco lepiej juanowi idzie na froncie udziały w światowym rynku walutowym. Według tegorocznego badania Banku Rozrachunków Międzynarodowych (BIS) udział chińskiej waluty w obrotach na światowym Foreksie sięgnął 8,5%, co stawia go na czwartej pozycji w gronie najczęściej handlowanych walut świata. To o 1,5 punktu procentowego więcej niż w poprzednim tego typu badaniu z 2022 roku (BIS przeprowadza je co 3 lata).

Nadal jednak juan pozostaje daleko w tyle za euro i dolarem amerykańskim. To jednak może wystarczyć, aby w dalszym ciągu „odjeżdżać” rupii indyjskiej, w której oszczędności nie za bardzo chcą trzymać nawet sami Hindusi, rozsądnie preferując pod tym względem złoto. I choć obecne władze Indii aspirują do roli światowego mocarstwa, to z taką walutą trochę wstyd będzie się pokazać na salonach.