Jak nie pamiętać o rachunkach?

W obecnych czasach nietrudno o niedotrzymanie terminów płatności. Tym bardziej, że mamy coraz mniej czasu, a lista płaconych rachunków systematycznie się wydłuża.Coraz częściej bowiem, oprócz tradycyjnych comiesięcznych płatności, takich jak: opłaty za usługi telekomunikacyjne, abonenckie czy też rachunki za energię elektryczną, gaz i czynsz, w grę wchodzą rachunki za prenumeraty czasopism, spłaty pożyczek, składki ubezpieczeniowe itp.

Warto zatem oszczędzić sobie kłopotów związanych z koniecznością pamiętania o terminach płatności i do płacenia rachunków wykorzystać nowoczesne usługi świadczone przez banki.

W tym poradniku postaramy się przedstawić wygodne i praktyczne sposoby regulowania płatności. Mają one szereg zalet, wśród których bardzo istotny jest zarówno niski koszt jak i prawdziwa oszczędność czasu. Po co martwić się o termiy? Bank może zrobić to za nas.

Stałe zlecenia

Zlecenie stałe jest pierwszą z metod całkowicie eliminującą konieczność pamiętania o naszych rachunkach. Usługa ta oferowana przez banki nadaje się najlepiej do regulowania płatności o stałej kwocie i dacie powtarzającej się cyklicznie (np. co miesiąc, co tydzień, codziennie). Jedynym warunkiem skorzystania ze zlecenia stałego jest posiadanie w banku konta osobistego, ponieważ bezpośrednio z niego będą dokonywane wszelkie płatności.Aby móc zrealizować zlecenie stałe, należy je najpierw zdefiniować w banku, w którym posiadamy konto. Dobrze mieć wówczas przy sobie fakturę lub formularz przelewu wystawiony przez wierzyciela, gdyż pracownik banku będzie chciał poznać informacje o płatnościach. W banku należy dowiedzieć się o dokładny adres pocztowy oddziału, do którego operator będzie co miesiąc przesyłał listownie faktury bądź formularze przelewu. Drugim krokiem jest przekazanie swojemu wierzycielowi podpisanego dokumentu z wnioskiem o przesyłanie rachunków do oddziału banku prowadzącego rachunek (faksem, listownie, osobiście). Dokument powinien zawierać co najmniej: dane osobowe, numer subkonta oraz adres pocztowy banku. Dokładną zawartość należy uzgodnić z wierzycielem. W przypadku regulowania płatności na rzecz instytucji świadczącej usługi, rachunki powinny być przesyłane do oddziału prowadzącego rachunek przez instytucję lub dostarczone przez klienta. W przypadku regulowania płatności na rzecz np. osoby trzeciej należy złożyć pisemną dyspozycję zleceń stałych do rachunku, z prośbą o potrącenie danej kwoty w konkretnym terminie. Zlecenia stałe można złożyć w banku osobiście, ale coraz częściej można do tego wykorzystać nowoczesne kanały komunikacji, takie jak telefon czy Internet; część banków stworzyła również możliwość składania zleceń przy wykorzystaniu bankomatu. Zlecenie stałe może zdefiniować posiadacz, współposiadacz lub pełnomocnik ogólny rachunku.

Po ustanowieniu zlecenia stałego, w określonych przez klienta odstępach czasu, ze wskazanego rachunku pobierana będzie kwota zlecenia i przekazywana na rachunek odbiorcy. Operacja polegająca na realizacji zlecenia stałego nie jest w pełni automatyczna dla banku, gdyż przy każdym rachunku pracownik musi w systemie informatycznym odnaleźć zlecenie stałe oraz wprowadzić dane pojedynczego zlecenia. Realizacja, w zależności od banku, odbywa się bądź drogą elektroniczną (za pomocą Elixiru) bądź poprzez fizyczne wypisanie przelewu przez pracownika banku. W przypadku, gdy data przelewu przypadnie na dzień wolny od pracy, przelew w ramach zlecenia stałego zostanie wykonany dnia roboczego poprzedzającego dzień wolny. Zlecenie stałe zlecone na 31 danego miesiąca zlecone z częstotliwością miesięczną w miesiące trzydziestodniowe realizowane są 30, a w lutym 28 względnie 29 lutego.

Do zalet korzystania ze zleceń stałych można zaliczyć:

1. wygodę i oszczędność czasu (wiąże się to z brakiem konieczności pamiętania o terminach płatności oraz uciążliwym staniem w kolejkach na poczcie lub w banku);

2. pewność dokonania przelewów w ustalonym z góry terminie (jako potwierdzenie dokonania płatności przez bank, klient otrzymuje kopie opłaconych rachunków, poza tym klient może kontrolować terminowość realizacji zleceń drogą tradycyjną lub przy wykorzystaniu Internetu, WAP-u, telefonu i bankomatów);

3. łatwą dostępność i prostą obsługę.

Warto w tym miejscu wspomnieć o kosztach korzystania z tej usługi. Są one mniejsze niż przy wykorzystaniu tradycyjnych przelewów. Należy jednak pamiętać, iż zlecenia stałe definiuje się dla każdej płatności z osobna; oznacza to, iż koszt, jaki poniesiemy w związku z ich zdefiniowaniem i realizacją, zależy od liczby płaconych cyklicznie rachunków.

Do wad zlecenia stałego należy to, iż:

1. klient musi pamiętać o tym, aby w dniu realizacji zlecenia stałego, na jego koncie znajdowała się niezbędna do wykonania przelewu kwota środków, w przeciwnym razie bowiem płatność jest wstrzymywana, a klient zmuszony jest dokonać przelewu osobiście;

2. zlecenia stałe nie nadają się do regulowania rachunków, w których płatności nie występują regularnie lub nie mają stałej wysokości.

Wiele banków ma już jednak w swojej ofercie produkty, które niwelują wskazane powyżej wady standardowego zlecenia stałego.

Niebezpieczeństwo braku realizacji zlecenia stałego ze względu na brak środków na rachunku wyeliminowane jest poprzez wprowadzenie przez niektóre banki tzw. „oczekujących” zleceń stałych. Produkt ten odznacza się dodatkową funkcjonalnością wobec tradycyjnego zlecenia stałego, która polega na tym, że system bankowy sam automatycznie weryfikuje wartość środków na rachunku i wykonuje przelew dopiero w momencie, gdy wartość dostępnych środków klienta wystarcza na dokonanie zdefiniowanej płatności. Próby dokonania płatności wykonywane są kilkakrotnie (do skutku).

Aby klient mógł nadal korzystać ze zleceń udzielonych bankowi, mimo pewnej nieregularności w terminach płatności rachunków lub ich wysokości, wiele banków wprowadziło alternatywną do zleceń stałych usługę- zlecenia zmienne. W przeciwieństwie do zleceń stałych, zlecenia zmienne to zlecenia, w których w momencie składania dyspozycji nie jest znana kwota bądź termin realizowanych płatności. Zmiana kwoty lub terminu płatności następuje na podstawie faktur lub dyspozycji klienta.

Polecenie zapłaty

Polecenie zapłaty jest najwygodniejszą i najbezpieczniejszą formą regulowania powtarzających się płatności. Polecenie zapłaty w swoim działaniu jest dość podobne do zlecenia stałego, lecz ma szereg dodatkowych, korzystnych szczególnie dla klienta cech. Podobnie jak w przypadku zlecenia stałego, obowiązek zapłaty za nas rachunku przejmuje na siebie bank. Jednak inicjatorem transakcji w pleceniu zapłaty jest wierzyciel, który zleca pobranie określonej kwoty należności z rachunku dłużnika, gdy tymczasem zlecenie stałe to w istocie przelew wykonywany przez bank na zlecenie dłużnika. Inną zasadniczą różnicą jest również to, iż polecenie zapłaty jest usługą w pełni zautomatyzowaną, wykonywaną wyłącznie elektronicznie.Polecenie zapłaty stanowi polski odpowiednik usługi direct debit funkcjonującej od wielu lat w europejskich systemach rozliczeń. W Niemczech 40 proc. wszystkich płatności bezgotówkowych jest realizowanych w ten sposób, dla porównania: w Hiszpanii 53 proc., a w Wielkiej Brytanii 19 proc. W Polsce polecenie zapłaty dopiero zyskuje popularność, mimo że od chwili wprowadzenia go przez Krajową Izbę Rozliczeniową minęło już ponad dwa lata. Obecnie zaledwie 0,25 proc. wszystkich rozliczeń stanowią transakcje dokonywane przez polecenie zapłaty. Polacy regulują płatności głównie za pośrednictwem poczty i przez zwykły przelew.

Polecenie zapłaty stanowi udzieloną bankowi dyspozycję wierzyciela obciążenia określoną kwotą rachunku bankowego dłużnika i uznania tą kwotą rachunku wierzyciela (art. 63d ustawy Prawo bankowe). W rozliczeniach przy pomocy polecenia zapłaty mogą brać udział zarówno podmioty gospodarcze (osoby prawne oraz jednostki organizacyjne nie posiadające osobowości prawnej), jak i osoby fizyczne, które regulują cyklicznie występujące zobowiązania finansowe wobec wierzycieli. W transakcji uczestniczą: wierzyciel, dłużnik, bank wierzyciela i bank dłużnika orz Krajowa Izba Rozliczeniowa jako pośrednik. Wierzycielami w poleceniu zapłaty są najczęściej firmy otrzymujące cykliczne zapłaty od dużej ilości klientów (zakłady energetyczne, firmy telekomunikacyjne, spółdzielnie mieszkaniowe, telewizje kablowe, itp.).

Przeprowadzanie rozliczeń w formie polecenia zapłaty jest możliwe pod warunkiem:

· posiadania przez wierzyciela i dłużnika rachunków w oddziałach banków, które przystąpiły do porozumienia międzybankowego w sprawie stosowania polecenia zapłaty;

· udzielenia przez dłużnika wierzycielowi zgody do obciążania rachunku dłużnika w drodze polecenia zapłaty w umownych terminach zapłaty z tytułu określonych zobowiązań. Każdy bank, który zadeklarował swoje uczestnictwo w tej formie rozliczeń, ma obowiązek zaakceptować podpisane przez swego klienta upoważnienie; · ustalenia przez dłużnika z wierzycielem indywidualnego tytułu płatności (identyfikatora płatności);

· zawarcia pomiędzy wierzycielem a bankiem prowadzącym jego rachunek umowy o realizację rozliczeń w formie polecenia zapłaty zawierającej w szczególności: zgodę banku na stosowanie polecenia zapłaty przez wierzyciela, zasady składania i realizowania poleceń zapłaty, zgodę wierzyciela na obciążanie jego rachunku kwotami odwoływanych poleceń zapłaty wraz z odsetkami oraz zakres odpowiedzialności wierzyciela i banku. Zawarcie umowy z wierzycielem o realizację rozliczeń w formie polecenia zapłaty jest uzależnione od ustanowienia zabezpieczenia na realizację odwołań polecenia zapłaty nie znajdujących pokrycia w środkach na rachunku bieżącym wierzyciela.

Inicjatorem rozliczeń w formie polecenia zapłaty jest wierzyciel, który zwraca się z do swojego dłużnika z propozycja podpisania zgody do obciążania jego rachunku bankowego w drodze polecenia zapłaty. Po tym, jak dłużnik upoważni wierzyciela do pobrania pieniędzy z jego konta, reszta transakcji odbywa się między bankami. Główna różnica między poleceniem zapłaty a zleceniem stałym polega na tym, że zamiast papierów, przesyłany jest elektroniczny dokument obciążenia rachunku dłużnika, gdyż usługa ta jest w pełni oparta o system elektronicznej wymiany danych między bankami - Elixir. Operację obciążenia zleca w swoim banku wierzyciel - w formie papierowej lub elektronicznej. Następnie bank wierzyciela poprzez pierwszą sesję Elixira przesyła operację do banku dłużnika. Jeśli ten stwierdzi, że nie może wykonać obciążenia na rachunku dłużnika, to trzecią sesją Elixira wysyła do banku wierzyciela odpowiedź z kodem problemu. W przypadku, gdy wszystko jest w porządku, bank dłużnika nic nie wysyła do banku wierzyciela i wówczas już wiadomo, czy transakcja została pozytywnie wykonana w obu bankach. Jeśli tak, to rachunek bankowy wierzyciela zostaje uznany na plus. Cała procedura wymiany komunikatów między bankami odbywa się zatem w ciągu jednego dnia. Jeżeli kwoty na fakturach są zmienne (np. za połączenia telefoniczne), klient otrzymuje rachunki tak jak dotychczas, z adnotacją „Płatne: Polecenia Zapłaty”. Jeśli natomiast kwoty na fakturach są stałe i z góry określone, wtedy wierzyciele mogą zrezygnować z kosztownego wysyłania rachunków.

Generalną zasadą jest to, iż bank dłużnika, który przystąpił do porozumienia międzybankowego dotyczącego polecenia zapłaty, nie może odmówić wykonania otrzymanego zlecenia. Odmowa taka może nastąpić jedynie w przypadku niepoprawności danych zawartych w komunikacie Elixirowym, braku środków na rachunku dłużnika lub przyczyn formalnoprawnych (np. postępowanie egzekucyjne w stosunku do rachunku dłużnika).

Polecenie zapłaty może być stosowane jedynie w obrocie krajowym. Jest ono transakcją przesyłaną przez polską Krajową Izbę Rozliczeniową, w związku z czym nie ma możliwości stosowania jej do transakcji zagranicznych. Przepisy Prawa bankowego wprowadziły ponadto ograniczenia co do wysokości płatności realizowanej przy pomocy polecenia zapłaty- maksymalna kwota pojedynczego polecenia zapłaty nie może przekroczyć równowartości:

· 1000 EURO- w przypadku, gdy dłużnikiem jest osoba fizyczna niewykonująca działalności gospodarczej;

· 10000 EURO- w przypadku pozostałych dłużników, przeliczonej na złote według kursu średniego NBP w ostatnim dniu kwartału poprzedzającego kwartał, w którym dokonywane jest rozliczenie pieniężne.

W przypadku, gdy kwoty te są przekroczone, polecenie zapłaty nie zostanie zrealizowane.

Warto dodać, iż transakcje na koncie bankowym będą realizowane nie wcześniej niż w dniu wyznaczonego terminu płatności faktury. Warunkiem realizacji transakcji, podobnie jak w przypadku zlecenia stałego, jest posiadanie przez dłużnika wystarczających środków na rachunku bankowym. Zlecenie bowiem przesyłane jest w formie elektronicznej i bank dłużnika ma obowiązek odpowiedzieć do końca danego dnia, czy polecenie zapłaty zostanie zrealizowane, czy nie - nie ma zatem możliwości częściowej realizacji płatności ani przetrzymania otrzymanego polecenia zapłaty do momentu, kiedy klient zapewni wystarczającą ilość środków na rachunku. Albo transakcja jest realizowana w całości, albo w ogóle.

Korzyści, jakie niesie ze sobą korzystanie z polecenia zapłaty są obustronne. Biorąc pod uwagę interes wierzyciela, korzyści ze stosowania polecenia zapłaty są następujące:

· terminowe zapłaty od dłużników- oznacza to poprawę płynności, możliwość planowania i zarządzania środkami finansowymi. Klientom potrąca się z konta stosowane kwoty w ściśle określonych terminach. Środki te można następnie lokować na kilkudniowe depozyty;

· niższe koszty działalności przedsiębiorstwa- związane to jest ze zmniejszeniem kosztów obsługi kasowej- przyjmowanie gotówki, jej konwojowanie i przeliczanie jest bardzo drogie w porównaniu z obrotem bezgotówkowym oraz monitoringiem zrealizowanych i niezrealizowanych poleceń zapłaty, które przejmuje na siebie bank;

· możliwość przesyłania do banku poleceń zapłaty na kilka tygodni przed terminem płatności, bank czuwa nad terminową realizacją płatności określonych przez wierzyciela.

Dla dłużnika polecenie zapłaty oznacza:

· wygodę- wszystkie czynności związane z opłaceniem należności na rzecz wierzyciela wykonują za dłużnika wierzyciel i bank;

· oszczędność czasu - dłużnik nie musi osobiście przychodzić do banku, aby dokonać płatności w kasie lub złożyć polecenie przelewu ze swojego rachunku;

· terminowość realizacji zobowiązań - dłużnik nie musi się obawiać, że nie zapłaci w terminie zobowiązania i narazi się w ten sposób na koszty związane z odsetkami karnymi- terminu tego pilnuje wierzyciel; jedynym obowiązkiem klienta jest zapewnienie na czas odpowiedniej wysokości środków na rachunku;

· bezpieczeństwo - dłużnik ma możliwość odwołania polecenia zapłaty w terminie określonym przez przepisy;

· kontrolę nad wysokością płatności - wierzyciel, w większości przypadków, nadal przesyła rachunki i faktury klientom;

· niższe koszty w porównaniu do zwykłego przelewu czy też zlecenia stałego- miesięczny koszt polecenia zapłaty to koszt jednego przelewu (w przypadku zlecenia stałego dłużnik musi składać osobne zlecenia dla każdej płatności, co powoduje, iż koszt usługi może wielokrotnie wzrosnąć- w przypadku polecenia zapłaty dłużnik może składać nieograniczoną ilość zleceń, za które pobierana jest tylko jedna opłata).

Ponadto polecenie zapłaty wykazuje szereg innych cech, które czynią tę usługę korzystną tak dla wierzyciela, jak i dłużnika. Chodzi tu na przykład o szybkość rozliczeń - w ramach polecenia zapłaty transakcje realizowane są w ciągu jednego dnia, gdy tymczasem przy wykorzystaniu do płacenia rachunków standardowego przelewu trzeba liczyć się z około 3-dniowym okresem jego realizacji. Tym co stanowi wielką zaletę polecenia zapłaty, a co zostało już wspomniane wcześniej, jest możliwość regulowania rachunków niezależnie od tego, czy płatność jest cykliczna, czy też występuje w nieregularnych odstępach czasu, czy też ma stałą lub zmienną kwotę.

Warto w tym miejscu powiedzieć nieco więcej na temat bezpieczeństwa i kosztów związanych z wykorzystaniem do rozliczeń polecenia zapłaty.

Bezpieczeństwo transakcji zapewnione jest poprzez wykorzystane do rozliczeń systemu elektronicznej wymiany danych między bankami- Elixira. Ale to nie jedyny element świadczący o bezpieczeństwie stosowania polecenia zapłaty. Dużo ważniejsze jest fakt, iż w usługę „wmontowany” jest system skutecznej obrony dłużnika przed niesłusznym pobraniem pieniędzy z jego konta. Objawia się on możliwością odwołania polecenia zapłaty. Dłużnik, w przypadku jakichkolwiek wątpliwości, może bez żadnego uzasadnienia odwołać wykonane już, pojedyncze polecenia zapłaty. Termin, w którym prawo to dłużnikowi przysługuje, wynosi 30 dni kalendarzowych, gdy dłużnik jest osobą fizyczną nieprowadzącą działalności gospodarczej oraz 5 dni roboczych w przypadku innych podmiotów (termin liczony jest od chwili wykonania operacji). Kwota odwołanego polecenia zapłaty powiększona zostanie o odsetki z tytułu oprocentowania środków na rachunku bankowym od dnia zrealizowania polecenia zapłaty. Dodatkowo dłużnikowi przysługuje prawo do cofnięcia w każdym czasie zgody do obciążania jego rachunku w drodze polecenia zapłaty. Odwołanie takie wymaga formy pisemnej pod rygorem nieważności - dłużnik musi zatem przesłać odpowiedni formularz odwołania zgody do wierzyciela i do banku.

Koszt i możliwości wykorzystania polecenia zapłaty

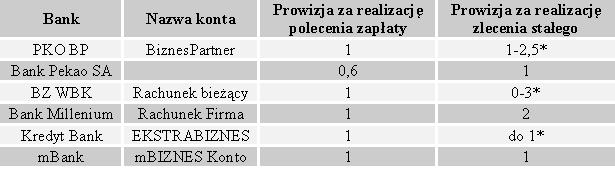

Jeśli chodzi o koszt korzystania z polecenia zapłaty, to jest on niższy niż w przypadku stosowania do rozliczeń standardowych przelewów lub zleceń stałych. Warto dodać, iż większość banków, chcąc zachęcić klientów do korzystania z polecenia zapłaty, oferuje obecnie tę usługę bezpłatnie. Czasem jest pobierana opłata miesięczna niezależnie od liczby realizowanych płatności. Koszty te zmniejszają się wprost proporcjonalnie do wzrostu liczby płaconych przy wykorzystaniu tej usługi rachunków. Im więcej firm obciąża konto dłużnika, tym jednostkowy koszt każdej operacji jest mniejszy. Przykładowe koszty związane z realizacją polecenia w wybranych bankach zawierają poniższe tabele (dla porównania dla poszczególnych kont zestawiono również koszty realizacji zleceń stałych).Prowizje związane z realizacją polecenia zapłaty oraz zlecenia stałego w złotych w wybranych bankach - rachunki dla klientów indywidualnych

Prowizje związane z realizacją polecenia zapłaty oraz zlecenia stałego w złotych w wybranych bankach - konta firmowe

*W zależności od wykorzystywanego kanału

Poważną wadą polecenia zapłaty, co wynika z dość krótkiego czasu istnienia tej usługi na rynku polskim, jest ograniczona możliwość stosowania tej formy rozliczeń. Porozumienie bankowe w sprawie polecenia zapłaty weszło w życie 1 czerwca 1998 roku. Początkowo podpisały je 34 banki, obecnie największe banki detaliczne oraz niektóre banki spółdzielcze należą do porozumienia. W niektórych bankach jednak nie wszystkie oddziały obsługują polecenie zapłaty. Aby dowiedzieć się czy nasz oddział umożliwia korzystanie z tej formy regulowania płatności warto skorzystać z wyszukiwarki oddziałów bankowych dostepnej na stronach Bankier.pl pod adresem:

https://www.bankier.pl/narzedzia/wyszukiwarki/bank-oddzial/

W chwili obecnej również nie wszystkie firmy usługowe akceptują tę formę rozliczeń, choć popularność polecenia zapłaty w ostatnim okresie wyraźnie rośnie. Do wierzycieli obsługujących polecenie zapłaty na rzecz dłużników należą m.in.: firmy telekomunikacyjne (TP S.A., Telefonia Dialog S.A.), operatorzy sieci komórkowych, nadawcy telewizyjni (Telewizja Kablowa UPC) oraz zakłady energetyczne. Również wiele uczelni wprowadziło możliwość regulowania czesnego za pomocą polecenia zapłaty (np. Wyższa Szkoła Zarządzania i Nauk Społecznych w Tychach oraz Akademia Ekonomiczna w Katowicach).

Pod koniec roku 2002 r. powstała Koalicja na rzecz "Polecenia Zapłaty", którą współtworzą usługodawcy: PTK Centertel, Polska Telefonia Cyfrowa, Polkomtel, TPSA, CANAL+ Cyfrowy, Netia, Telefonia Dialog oraz banki (ABN AMRO Bank, BRE Bank, Citibank Handlowy, Deutsche Bank Polska) i Krajowa Izba Rozliczeniowa. Inicjatorem tej kampanii informacyjnej był Związek Banków Polskich, który zrzesza 46 banków świadczących tę usługę. Jej celem jest wspólne podejmowanie działań na rzecz popularyzacji i rozwoju polecenia zapłaty. Pozostaje mieć nadzieję, iż kampania przyniesie efekty i do grona obsługujących poleceni zapłaty przystąpią kolejne firmy - wierzyciele.

Wygoda przede wszystkim

Jak zatem widać, nowoczesne usługi bankowe, takie jak zlecenia stałe oraz polecenia zapłaty są dobrym wyjściem dla tych, dla których konieczność pamiętania o rachunkach jest dużym problemem. System bankowy stworzył te produkty, mając właśnie na uwadze wygodę klienta. Korzystanie z nich oznacza przede wszystkim oszczędność czasu związanego ze staniem w kolejce w banku czy na poczcie oraz pewność, iż płatności będą dokonane na czas.Warto podkreślić, iż produkty te są tak samo atrakcyjne dla klientów indywidualnych, jak i dla firm- dla nich główną zaletą z wykorzystania zleceń stałych czy też polecenia zapłaty jest usprawnienie w zarządzaniu finansami. Biorąc dodatkowo pod uwagę, że produkty te, choć stosunkowo młode, charakteryzują się łatwą dostępnością i prostą obsługą, z pewnością warto po nie sięgnąć po to, by ułatwić sobie życie.

Anna Piątak

Źródła:

www.poleceniezapłaty.org.pl

www.citibank.pl

www.mbank.com.pl

www.bosbank.pl

www.ebanki.pl

www.bzwbk.pl

Źródło: