Wycena aktywów kapitałowych

Dużą popularnością wśród inwestorów oraz analityków cieszy się jednowskaźnikowy model wyceny aktywów kapitałowych opracowany przez Williama Sharpe’a (ang. capital asset pricing model, „CAPM”). Jak w każdym modelu teoretycznym, tu również zostały przyjęte odpowiednie założenia, niejednokrotnie utopijne:- brak kosztów transakcyjnych,

- Istnieje doskonała podzielność papierów wartościowych,

- nie ma podatków od dochodów kapitałowych,

- transakcje pojedynczego inwestora nie mają wpływu na notowania papierów wartościowych,

- Inwestorzy dążą jedynie do osiągnięcia oczekiwanej stopy zwrotu i akceptują oczekiwane ryzyko

- występuje krótka sprzedaż akcji,

- Inwestorzy mogą zaciągać pożyczki po stopie wolnej od ryzyka

- decyzje inwestycyjne są poodejmowane tylko na jeden okres,

- wszyscy inwestorzy posiadają takie same oczekiwania co do rynku,

- papiery wartościowe mogą być nabywane i sprzedawane bez ograniczeń

W rzeczywistości nie występuje na świecie rynek, który spełniałby powyższe założenia. Jednak oparta na nich teoria stanowi poważne narzędzie dla wspomagania procesów decyzyjnych w zakresie inwestycji na rynku kapitałowym.

Linia CML

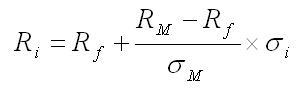

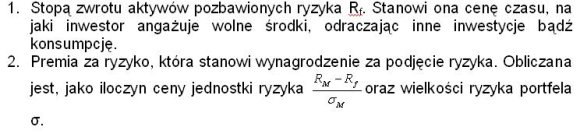

Teoria rynku kapitałowego uwzględnia w portfelu aktywa wolne od ryzyka, do których należą w szczególności skarbowe papiery wartościowe. Aktywa takie zapewniają określoną stopę zwrotu (Rf), a ich wariancja i odchylenia standardowe są równe zeru.Wycena aktywów jest przeprowadzana przy założeniu, że stopy zwrotu na rynku są zdeterminowane sytuacją na rynku. W przypadku akcji substytutem rynku jest indeks giełdowy . W opisywanej tu teorii przyjęto, że oczekiwana stopa zwrotu portfela zawierającego aktywa ryzykowne jest uzależniona od stopy zwrotu aktywów pozbawionych ryzyka oraz premii za ryzyko. Matematyczną zależność opisuje poniższy wzór:

Wykreślona na jego podstawie prosta określana jest mianem linii rynku kapitałowego (capital market line, „CML”). Znajduje się na niej zbiór portfeli efektywnych, czyli najlepszych przy danym poziomie ryzyka. Poniżej tej linii znajdują się jedynie portfele nieefektywne, tzn takie, dla których przy danym poziomie ryzyka można znaleźć portfele lepsze. Ze wzoru (1) wynika, że stopa zwrotu papieru wartościowego jest zdeterminowana dwoma składnikami:

Wraz z przesuwaniem się w prawo po linii CML otrzymujemy portfele o wyższej oczekiwanej stopie zwrotu a zarazem wyższym ryzyku. Najniższe ryzyko występuje dla portfela znajdującego się w punkcie przecięcia linii CML z osią rzędnych. Wówczas inwestor nie podejmuje żadnego ryzyka, jednak nie może uzyskać nic więcej niż stopa zwrotu aktywów wolnych od ryzyka Rf.

Linia SML

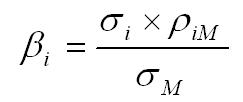

Na ryzyko całkowite danego papieru wartościowego składa się ryzyko systematyczne oraz ryzyko specyficzne. Ryzyko systematyczne to inaczej ryzyko rynkowe, które może być mierzone wariancją lub odchyleniem standardowym indeksu giełdowego . Jego wielkość odzwierciedla współczynnik beta. Im wyższa wartość bezwzględna tego współczynnika, tym ryzyko większe.Drugi składnik określa poziom ryzyka niesystematycznego, które nie jest zależne od rynku, lecz jest ściśle związane z danym papierem wartościowym. Jego miarą jest wariancja lub odchylenie standardowe składnika występującego losowo. Współczynnik beta danej akcji zależy od jej korelacji z indeksem giełdowym oraz odchylenia standardowego stopy zwrotu tego indeksu, co ujmuje następująca zależność:

gdzie:

σi – odchylenie standardowe stopy zwrotu akcji „i”

σM – odchylenie standardowe stopy zwrotu indeksu

ρiM – współczynnik korelacji pomiędzy daną akcją oraz indeksem giełdowym

Zatem wzrost odchylenia standardowego oraz współczynnika korelacji z indeksem powoduje wzrost wskaźnika beta, a zatem ryzyka rynkowego związanego z daną akcją.

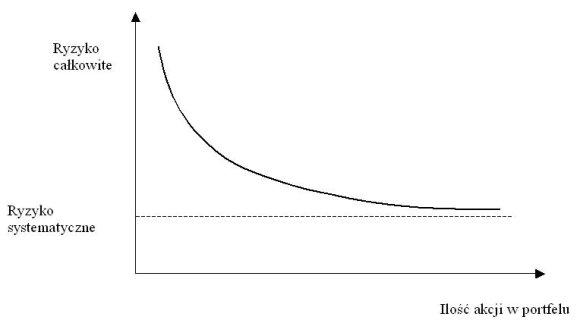

Ryzyko całkowite portfela można zmniejszyć stosując dywersyfikację aktywów portfela. Jednak istnieje granica ryzyka, której nie można przekroczyć. Jest nią ryzyko systematyczne, czyli rynkowe.

Wykr. Zależność ryzyka od ilości aktywów w portfelu

Na wykresie 3 widać, że wraz ze wzrostem ilości walorów w portfelu linia obrazująca ryzyko całkowite zbliża się do asymptoty poziomej, która znajduje się na poziomie określającym ryzyko systematyczne. Praktyka pokazuje, że od 15-20 akcji spadki ryzyka są już niewielkie i dalsze zwiększanie ich ilości staje się bezsensowne.

Dla zdywersyfikowanego portfela występuje zależność jego oczekiwanej stopy zwrotu od współczynnika beta. Współczynnik ten wskazuje o ile procent zmieni się stopa zwrotu z akcji, przy zmianie stopy zwrotu z całego rynku RM o 1%. Jest on zatem miarą wrażliwości danej akcji na koniunkturę giełdową.

Jeżeli wartość współczynnika beta jest:

- równa 0 - wówczas stopa zwrotu papieru wartościowego jest odporna na zmiany na rynku, walor taki jest pozbawiony ryzyka rynkowego (np. bon skarbowy),

- większa niż 0 oraz mniejsza niż 1 – wówczas stopa zwrotu papieru wartościowego zmienia się w mniejszym stopniu niż rynkowa stopa zwrotu (papier defensywny)

- równa 1 – wówczas stopa zwrotu papieru wartościowego jest tak samo podatna na zmiany rynkowe, niż rynkowa stopa zwrotu

- wyższa niż 1 – wówczas stopa zwrotu papieru wartościowego jest bardziej podatna na zmiany rynkowe, niż rynkowa stopa zwrotu (papier agresywny)

- mniejsza niż 0 – wówczas stopa zwrotu papieru wartościowego zmienia się odwrotnie do stopy rynkowej.

Przykład 1.

Akcja spółki A charakteryzuje się współczynnikiem ß = 1,4. Dla spółki B współczynnik ten wynosi 0,8. Stąd przy wzroście indeksu giełdowego o 10%:

- akcja A podrożeje o 1,4x10%= 14%

- akcja B podrożeje o 0,8x10%=8%.

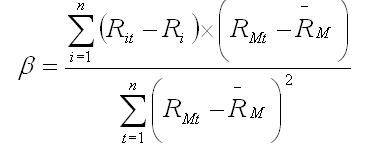

W ujęciu matematycznym współczynnik beta jest tangensem kąta linii charakterystycznej papieru wartościowego (security market line, „SML”) wyznaczonej na podstawie punktów oznaczających w układzie współrzędnych (Ri;RM) historyczne stopy zwrotu. Linię charakterystyczną akcji szacuje się na podstawie danych z przeszłości.

Dla obliczenia współczynnika beta stosuje się metodę najmniejszych kwadratów. Polega ona na wyznaczeniu takiej prostej, dla której suma kwadratów odchyleń poszczególnych punktów na wykresie od tej linii jest najmniejsza. Wykorzystuje się tu znany ze statystyki wzór:

gdzie:

ß – współczynnik beta

n- liczna okresów, z których pobierane są dane

Rit – stopa zwrotu i-tej akcji w okresie „t”

RMt - stopa zwrotu indeksu giełdowego w okresie „t”

średnia arytmetyczna stóp zwrotu z indeksu

średnia arytmetyczna stóp zwrotu z i-tej akcji

Współczynnik beta dla portfela akcji stanowi średnią ważoną współczynników beta akcji znajdujących się w składzie portfela. Na rynku zrównoważonym występuje następująca zależność pomiędzy oczekiwaną stopą zwrotu oraz ryzykiem systematycznym:

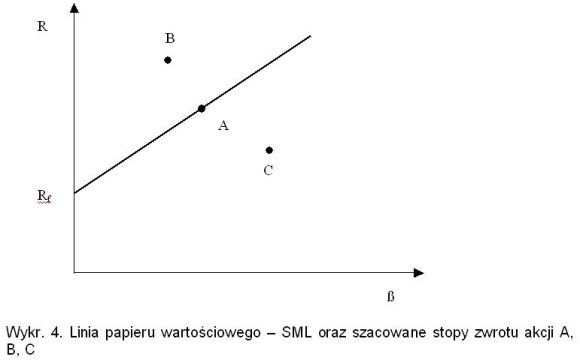

Z wzoru (4) wynika, że na stopę zwrotu portfela składa się oczekiwana stopa zwrotu z aktywów wolnych od ryzyka oraz premia za ryzyko, która zależy od nadwyżki stopy zwrotu portfela rynkowego nad stopą zwrotu aktywów pozbawionych ryzyka oraz współczynnika beta. Wykreślona na podstawie tego wzoru prosta nosi nazwę linii rynku papierów wartościowych (security market line, „SML”). Stanowi ona zbiór punktów odpowiadających portfelom będącym w równowadze, tzn. takich, których wycena jest adekwatna do związanego z nimi ryzyka.

Wykr. Linia papieru wartościowego – SML oraz szacowane stopy zwrotu akcji A, B, C

Na wykres ten są nanoszone punkty odpowiadające oczekiwanym (oszacowanym) stopom zwrotu dla poszczególnych walorów przy danym ryzyku. Jeżeli punkt odpowiadający akcji znajduje się na linii SML, świadczy to o równowadze, a zatem prawidłowej wycenie tego waloru, adekwatnie do związanego z nim ryzyka. Punkty te mogą znajdować się również powyżej lub poniżej tej linii. Różnice pomiędzy oczekiwaną stopą zwrotu R a odpowiadającą punktowi równowagi stopą zwrotu na linii SML określa współczynnik alfa:

W przypadku, gdy punkt odpowiadający oczekiwanej stopie zwrotu i odchyleniu standardowemu znajduje się powyżej linii SML (spółka B), wówczas mamy do czynienia z niedoszacowaniem tej akcji. Sytuacja ta zostanie dostrzeżona przez inwestorów, którzy będą dokonywać zakupów akcji spółki B, generując wzrost popytu. W efekcie cena akcji pójdzie w górę, co spowoduje obniżenie stopy zwrotu z inwestycji w tą akcję, zatem punkt B zostanie przesunięty na linię SML.

Punkt C obrazuje sytuacje odwrotną. Akcje spółki C są przeszacowane, co będzie powodować ich wyprzedaż przez inwestorów, skutkującą obniżeniem ich ceny. Wzrośnie więc oczekiwana stopa zwrotu, co spowoduje przesunięcie punktu C do góry, do punktu równowagi, na linii SML. W rzeczywistości rynek podlega dynamicznym zmianom i punkty odpowiadające akcjom ciągle zmieniają swe położenie.

Nie dochodzi więc do sytuacji, kiedy wszystkie osiądą na linii SML. Określanie położenia poszczególnych punktów względem linii SML jest jednak wysoce użyteczne w działalności inwestycyjnej, gdyż pozwala na zbadanie, czy dana akcja została prawidłowo wyceniona.

Jan Mazurek

Źródło: